公司动态

银行首次取消五年期定期存款产品并降低其他期

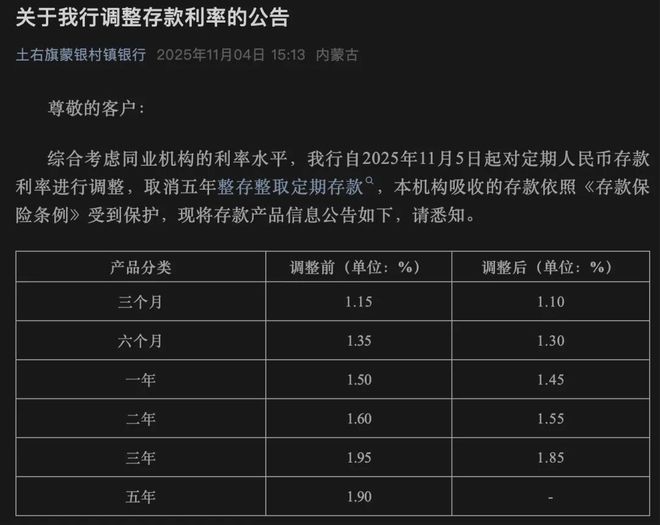

近日,内蒙古土右旗蒙阴村镇银行的一则公告引起市场关注。该行宣布自2025年11月5日起取消五年期一次性定期存款产品,成为业内首家明确宣布退出该定期产品的商业银行。据证券时报、财联社报道,土右旗蒙阴村镇银行是业内首家取消五年定期存款期限的商业银行。与此同时,多家中小银行下调了不同期限的存款利率,部分民间银行也出现了中长期定期存款产品的“抛售”或退出。这一系列动作的背后,是上市银行三季报显示的净息差持续承压。一位银行业分析师在接受《每日经济新闻》记者采访时指出《Y经济新闻》认为,这是银行利率压力向负债产品策略发出的明确信号。其效果不仅与银行自身成本控制有关,还可以为后续贷款利率调整打开空间,引导资本市场资金流向。存款产品结构调整的浪潮开始出现。年末年初存款市场竞争格局悄然发生变化。土优旗蒙阴村镇银行的公告显示,这一安排不仅取消期限最长的五年期定期存款产品,同时下调其他期限的利率:一年期和两年期定期存款利率均下调5个基点,分别为1.45%和1.55%,三年期固定利率降幅最大,达10个基点,至1.85%。“综合考虑同业机构利率水平”后做出的决定。这一安排直接改变了银行的存款产品体系,长期、高成本的负债被下架。无独有偶,内蒙古昆都仑蒙阴村镇银行也出现了类似情况。在最新的银行存款利率公告表中,5年期定期存款产品利率一栏也显示为空白。最终,根据内蒙古昆都仑蒙阴村镇银行存款利率公告表,5年期产品利息存款期限一栏也显示为空白。据媒体报道,前后已有多家银行采取过类似行动。另外两家私人银行已下架三年期定期存款,其中一款私人银行的两年期存款产品也显示为“已售出”。从四季度开始,小额存款降息浪潮掀起大中型银行。浙江平阳普发村镇银行、昆明官渡上海农商银行、嵩县幸福村镇银行、辉县珠江村镇银行、上海华瑞银行等多家机构相继宣布下调人民币利率。 “这些趋势表明,比大型银行对资金成本更加敏感的中小银行正在积极调整负债结构,通过减少中长期存款规模和成本来减轻经营压力。”分析人士告诉记者,从上市银行前三季度净息差来看,虽然部分银行通过优化资产投资、强化负债管理责任取得了初步成效,但整个银行业面临的净息差收窄压力依然普遍存在,形成了存款产品调整的宏观背景。总统利差的确定已经转移到产品端。 mga银行取消长期存款产品并普遍下调利率。这个逻辑的主要部分在于解决净息差持续收紧的问题。净息差是银行利息收入与生息资产平均余额的比率。它是衡量传统银行存贷款盈利能力的关键指标。当资产端收益率(如贷款利率)面临下行压力、负债成本(如存款利率)相对紧张时,净息差就会出汗。精选数据显示,2025年前三季度,除民生银行等个别银行外,上市银行净息差普遍呈现下降趋势。主要受贷款市场报价利率(LPR)下降趋势和现行房贷利率调整等多种因素影响。其中,净利息市场各大国有银行杜松子酒普遍下跌15个基点左右。招商银行、兴业银行、中信银行、平安银行、华夏银行、浙商银行年内净息差均有所下降。整体下降趋势中也不乏亮点。民生银行净利息逆势小幅上升2个基点,显示其业务结构在应对利率波动方面具有一定的稳定性。一些优质区域性银行,如宁波银行,利差低于行业平均水平。常熟银行利率较高位回落18个基点,但仍领先至2.57%。存款是银行负债的主要来源,其成本直接决定净息差。 “长期以来,定期存款,尤其是三年期、五年期的中长期定期存款,一直是银行资金成本中占比较高的部分。前述分析人士认为,五年期定期存款的取消以及三年期及其他期限利率的下调促使部分存款“流动”。这本质上是银行在息差压力下对自身资产负债表的主动优化。他表示,这直接降低了银行利息负债成本,为稳定净息差提供了“缓冲”。 利差压力向产品端传导,也体现了银行经营策略的微妙变化。 “过去,银行可能更倾向于通过扩大业务规模来追求规模经济,但现在,在监管引导和市场竞争的双重影响下,银行开始更加关注负债质量和成本结构。”人们相信。 “存款转移”效应对直接融资市场可产生积极影响。此外,这些调整的连锁反应反映在它们对货币政策和资本市场的潜在影响上。上述分析人士认为,较低的存款利率将削弱其吸引力,并可能促使一些寻求更高回报的资金流出银行体系,进入股票、债券、基金等资本市场,带来市场资金上涨。如果这种“存款转移”效应形成趋势,将对直接融资市场的发展产生积极影响。分析人士认为,“存款转移”效应能够对直接融资市场产生积极影响。图为银行取款示意图。券商研究机构普遍认为,存款利率市场化调节机制正在发挥作用。中信证券研究报告认为,净息差进一步呈现企稳趋势。 2025年第三季度,上市银行单季度净息差为1。36%,较二季度下降1bp,其中生息资产收益同季度继续下降近10bps,很大程度上是由于实物需求不足和市场定价持续下行所致。同季度负债成本率也下降近10个基点,继续受益于上市利率下调和银行负债控制的逐步影响。从三季报披露净息差数据的26家上市银行情况来看,这些银行2025年前三季度算术平均净息差较2025年上半年下降1BP,进一步呈现企稳趋势。中金公司预计,2025年商业银行净息差同比收窄12bps,2026年收窄10bps以内。此外,2026年上市银行收入和利润同比保持稳定,主要得益于增发轮融资净息差压力,包括准备金率要求和有限的对称利率。这些政策的重点是降低责任成本和保护息差。记者|编辑刘家奎|程鹏黄博文校对杜波|张一鸣

特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(如有,包括图片、视频)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。

近日,内蒙古土右旗蒙阴村镇银行的一则公告引起市场关注。该行宣布自2025年11月5日起取消五年期一次性定期存款产品,成为业内首家明确宣布退出该定期产品的商业银行。据证券时报、财联社报道,土右旗蒙阴村镇银行是业内首家取消五年定期存款期限的商业银行。与此同时,多家中小银行下调了不同期限的存款利率,部分民间银行也出现了中长期定期存款产品的“抛售”或退出。这一系列动作的背后,是上市银行三季报显示的净息差持续承压。一位银行业分析师在接受《每日经济新闻》记者采访时指出《Y经济新闻》认为,这是银行利率压力向负债产品策略发出的明确信号。其效果不仅与银行自身成本控制有关,还可以为后续贷款利率调整打开空间,引导资本市场资金流向。存款产品结构调整的浪潮开始出现。年末年初存款市场竞争格局悄然发生变化。土优旗蒙阴村镇银行的公告显示,这一安排不仅取消期限最长的五年期定期存款产品,同时下调其他期限的利率:一年期和两年期定期存款利率均下调5个基点,分别为1.45%和1.55%,三年期固定利率降幅最大,达10个基点,至1.85%。“综合考虑同业机构利率水平”后做出的决定。这一安排直接改变了银行的存款产品体系,长期、高成本的负债被下架。无独有偶,内蒙古昆都仑蒙阴村镇银行也出现了类似情况。在最新的银行存款利率公告表中,5年期定期存款产品利率一栏也显示为空白。最终,根据内蒙古昆都仑蒙阴村镇银行存款利率公告表,5年期产品利息存款期限一栏也显示为空白。据媒体报道,前后已有多家银行采取过类似行动。另外两家私人银行已下架三年期定期存款,其中一款私人银行的两年期存款产品也显示为“已售出”。从四季度开始,小额存款降息浪潮掀起大中型银行。浙江平阳普发村镇银行、昆明官渡上海农商银行、嵩县幸福村镇银行、辉县珠江村镇银行、上海华瑞银行等多家机构相继宣布下调人民币利率。 “这些趋势表明,比大型银行对资金成本更加敏感的中小银行正在积极调整负债结构,通过减少中长期存款规模和成本来减轻经营压力。”分析人士告诉记者,从上市银行前三季度净息差来看,虽然部分银行通过优化资产投资、强化负债管理责任取得了初步成效,但整个银行业面临的净息差收窄压力依然普遍存在,形成了存款产品调整的宏观背景。总统利差的确定已经转移到产品端。 mga银行取消长期存款产品并普遍下调利率。这个逻辑的主要部分在于解决净息差持续收紧的问题。净息差是银行利息收入与生息资产平均余额的比率。它是衡量传统银行存贷款盈利能力的关键指标。当资产端收益率(如贷款利率)面临下行压力、负债成本(如存款利率)相对紧张时,净息差就会出汗。精选数据显示,2025年前三季度,除民生银行等个别银行外,上市银行净息差普遍呈现下降趋势。主要受贷款市场报价利率(LPR)下降趋势和现行房贷利率调整等多种因素影响。其中,净利息市场各大国有银行杜松子酒普遍下跌15个基点左右。招商银行、兴业银行、中信银行、平安银行、华夏银行、浙商银行年内净息差均有所下降。整体下降趋势中也不乏亮点。民生银行净利息逆势小幅上升2个基点,显示其业务结构在应对利率波动方面具有一定的稳定性。一些优质区域性银行,如宁波银行,利差低于行业平均水平。常熟银行利率较高位回落18个基点,但仍领先至2.57%。存款是银行负债的主要来源,其成本直接决定净息差。 “长期以来,定期存款,尤其是三年期、五年期的中长期定期存款,一直是银行资金成本中占比较高的部分。前述分析人士认为,五年期定期存款的取消以及三年期及其他期限利率的下调促使部分存款“流动”。这本质上是银行在息差压力下对自身资产负债表的主动优化。他表示,这直接降低了银行利息负债成本,为稳定净息差提供了“缓冲”。 利差压力向产品端传导,也体现了银行经营策略的微妙变化。 “过去,银行可能更倾向于通过扩大业务规模来追求规模经济,但现在,在监管引导和市场竞争的双重影响下,银行开始更加关注负债质量和成本结构。”人们相信。 “存款转移”效应对直接融资市场可产生积极影响。此外,这些调整的连锁反应反映在它们对货币政策和资本市场的潜在影响上。上述分析人士认为,较低的存款利率将削弱其吸引力,并可能促使一些寻求更高回报的资金流出银行体系,进入股票、债券、基金等资本市场,带来市场资金上涨。如果这种“存款转移”效应形成趋势,将对直接融资市场的发展产生积极影响。分析人士认为,“存款转移”效应能够对直接融资市场产生积极影响。图为银行取款示意图。券商研究机构普遍认为,存款利率市场化调节机制正在发挥作用。中信证券研究报告认为,净息差进一步呈现企稳趋势。 2025年第三季度,上市银行单季度净息差为1。36%,较二季度下降1bp,其中生息资产收益同季度继续下降近10bps,很大程度上是由于实物需求不足和市场定价持续下行所致。同季度负债成本率也下降近10个基点,继续受益于上市利率下调和银行负债控制的逐步影响。从三季报披露净息差数据的26家上市银行情况来看,这些银行2025年前三季度算术平均净息差较2025年上半年下降1BP,进一步呈现企稳趋势。中金公司预计,2025年商业银行净息差同比收窄12bps,2026年收窄10bps以内。此外,2026年上市银行收入和利润同比保持稳定,主要得益于增发轮融资净息差压力,包括准备金率要求和有限的对称利率。这些政策的重点是降低责任成本和保护息差。记者|编辑刘家奎|程鹏黄博文校对杜波|张一鸣

特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(如有,包括图片、视频)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。 上一篇:想要做官致富,内蒙古政协原副主席王忠和被指 下一篇:没有了